Dlaczego przedsiębiorca musi planować prywatną emeryturę inaczej niż pracownik etatowy?

16 października, 2025

Jak chronić firmę przed skutkami utraty kluczowego członka zespołu?

25 października, 2025Wspólne prowadzenie firmy to coś więcej niż tylko biznes. To także współodpowiedzialność – za decyzje, wyniki, zespół i klientów. Kiedy spółka opiera się na dwóch lub kilku osobach, każdy z nich pełni kluczową rolę. A co się stanie, jeśli jednego dnia jedna z tych osób nagle odejdzie – w wyniku choroby, wypadku czy śmierci?

Wspólne prowadzenie firmy to coś więcej niż tylko biznes. To także współodpowiedzialność – za decyzje, wyniki, zespół i klientów. Kiedy spółka opiera się na dwóch lub kilku osobach, każdy z nich pełni kluczową rolę. A co się stanie, jeśli jednego dnia jedna z tych osób nagle odejdzie – w wyniku choroby, wypadku czy śmierci?

Dla wielu firm to początek ogromnych problemów. Zamiast skupić się na kontynuowaniu działalności, pozostali wspólnicy muszą zmagać się z formalnościami, spadkobiercami i brakiem kapitału na wykup udziałów. Właśnie na takie sytuacje stworzono polisę krzyżową – proste i skuteczne narzędzie finansowe, które pozwala chronić firmę, wspólników i rodziny zmarłych.

To rozwiązanie od lat funkcjonuje w krajach zachodnich, a w Polsce zyskuje coraz większą popularność – szczególnie wśród przedsiębiorców, lekarzy prowadzących wspólne praktyki i właścicieli klinik.

Na czym polega polisa krzyżowa i dlaczego nazywa się ją „krzyżową”?

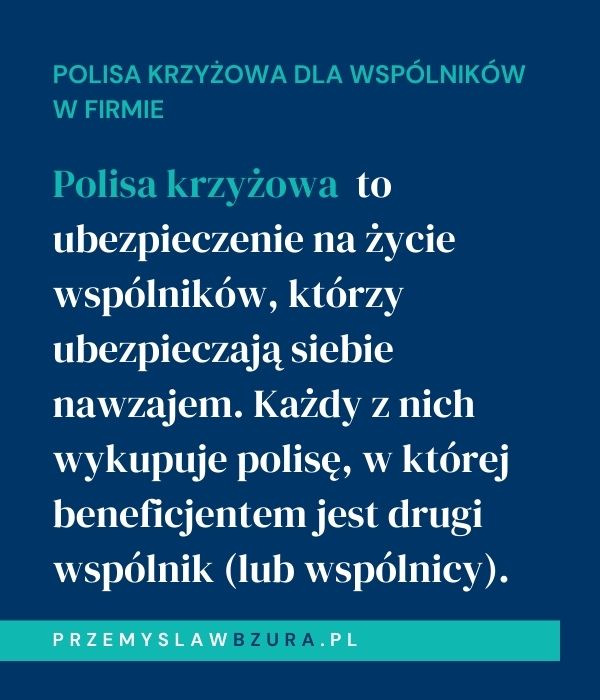

Najprościej mówiąc, polisa krzyżowa to ubezpieczenie na życie wspólników, którzy ubezpieczają siebie nawzajem. Każdy z nich wykupuje polisę na życie, w której beneficjentem jest drugi wspólnik (lub wspólnicy). W praktyce oznacza to, że jeśli jeden z nich umrze, pozostali otrzymują środki z ubezpieczenia i mogą wykorzystać je na wykup udziałów od spadkobierców.

Nazwa „krzyżowa” bierze się właśnie z tej konstrukcji – wspólnicy krzyżowo ubezpieczają siebie nawzajem. To rozwiązanie eliminuje konieczność zaciągania kredytu czy użycia firmowych pieniędzy w trudnym momencie. Firma zachowuje płynność, a rodzina zmarłego otrzymuje sprawiedliwe wynagrodzenie za udziały.

Przykład:

Dwóch wspólników prowadzi klinikę. Każdy z nich wykupuje polisę na życie, w której drugi jest uposażonym. Gdy jeden z nich umiera, ubezpieczyciel wypłaca świadczenie drugiemu. Ten – zgodnie z wcześniejszą umową – przekazuje pieniądze rodzinie zmarłego w zamian za jego udziały. Klinika działa dalej bez zakłóceń.

Jak działa polisa krzyżowa krok po kroku od umowy do wypłaty świadczenia

Aby polisa krzyżowa była skuteczna, nie wystarczy samo ubezpieczenie. Kluczowe jest prawidłowe przygotowanie całej konstrukcji prawno-finansowej. Oto, jak wygląda to w praktyce:

- Zawarcie polis – każdy wspólnik wykupuje polisę na życie pozostałych. Wskazuje siebie jako właściciela i płatnika składek, a drugiego wspólnika jako osobę ubezpieczoną.

- Ustalenie wartości spółki – wspólnicy wspólnie określają wartość udziałów, najlepiej w oparciu o aktualną wycenę firmy.

- Podpisanie umowy przedwstępnej wykupu udziałów – to bardzo ważny element. W dokumencie określa się, że w przypadku śmierci jednego wspólnika, drugi ma prawo (lub obowiązek) odkupić jego udziały od spadkobierców, wykorzystując środki z polisy.

- Wystąpienie zdarzenia ubezpieczeniowego – w razie śmierci jednego ze wspólników, ubezpieczyciel wypłaca środki z polisy drugiemu wspólnikowi.

- Wykup udziałów – zgodnie z umową przedwstępną, wspólnik przekazuje pieniądze rodzinie zmarłego w zamian za udziały, które wracają do spółki.

W ten sposób firma zachowuje kontrolę i może działać dalej, a rodzina zmarłego ma zabezpieczenie finansowe bez konieczności uczestniczenia w biznesie.

Jakie problemy rozwiązuje polisa krzyżowa w codziennym funkcjonowaniu spółki?

Polisa krzyżowa to nie tylko formalność. To narzędzie, które usuwa potencjalne źródła konfliktów i zapewnia stabilność, gdy firma najbardziej tego potrzebuje.

Najważniejsze korzyści to:

- Zachowanie ciągłości działania firmy – spółka nie traci płynności finansowej i nie wstrzymuje pracy po odejściu jednego ze wspólników.

- Brak sporów o udziały – rodzina zmarłego nie musi angażować się w prowadzenie biznesu, a pozostali wspólnicy zachowują kontrolę.

- Uczciwe rozliczenie – spadkobiercy otrzymują środki pieniężne odpowiadające wartości udziałów.

- Ochrona majątku prywatnego wspólników – nie trzeba sięgać po kredyt ani sprzedawać aktywów, by odkupić udziały.

- Stabilność relacji między wspólnikami – każdy wie, że w razie czego firma i jego bliscy są zabezpieczeni.

W praktyce oznacza to większy spokój i przewidywalność. Wspólnicy mogą skoncentrować się na rozwijaniu biznesu, a nie na obawach o przyszłość.

Jakie warunki trzeba spełnić, aby polisa krzyżowa działała skutecznie?

Sama polisa to tylko część rozwiązania. Aby system działał tak, jak należy, musi być poprawnie zaprojektowany pod względem prawnym, finansowym i organizacyjnym. Oto najważniejsze elementy, o które warto zadbać:

- Prawidłowa forma umów – konieczne jest zawarcie zarówno polis, jak i odpowiednich umów cywilnoprawnych (najczęściej przedwstępna umowa sprzedaży udziałów lub umowa wspólników).

- Odpowiednia suma ubezpieczenia – kwota polisy powinna odpowiadać wartości udziałów wspólnika. Jeśli firma rośnie, wartość ta powinna być aktualizowana.

- Regularne przeglądy – co 2–3 lata warto skontrolować wysokość ochrony, strukturę własności i sytuację finansową spółki.

- Dostosowanie do formy prawnej spółki – inne zapisy obowiązują w spółce z o.o., inne w spółce cywilnej, a jeszcze inne w partnerskiej.

- Świadomość podatkowa – właściwe zaplanowanie przepływu środków między wspólnikami pozwala uniknąć niepotrzebnych obciążeń podatkowych.

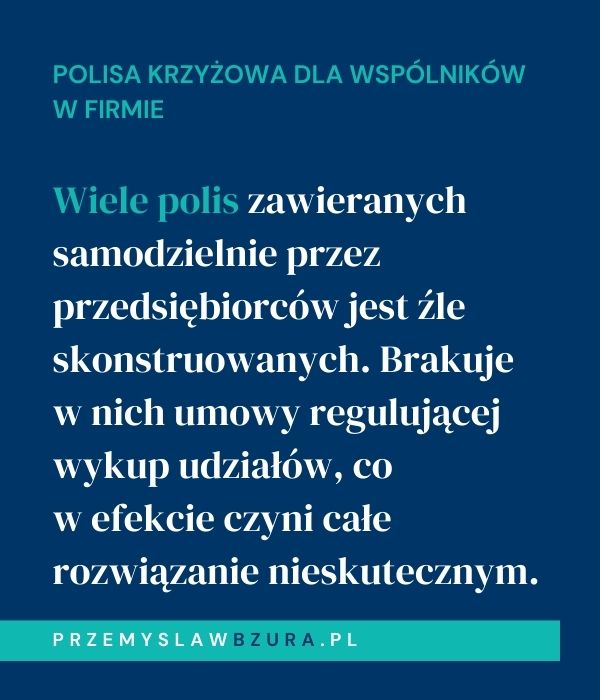

Niestety, wiele polis zawieranych samodzielnie przez przedsiębiorców jest źle skonstruowanych. Brakuje w nich umowy regulującej wykup udziałów, co w efekcie czyni całe rozwiązanie nieskutecznym. Dlatego warto, by polisa krzyżowa była elementem kompleksowego planu zabezpieczenia wspólników – a nie tylko pojedynczym dokumentem ubezpieczeniowym.

Dla kogo polisa krzyżowa sprawdzi się najlepiej i w jakich sytuacjach warto o niej pomyśleć?

Polisa krzyżowa to rozwiązanie szczególnie trafione dla firm, w których udział każdego wspólnika jest istotny – zarówno kapitałowo, jak i operacyjnie. Z mojego doświadczenia wynika, że najbardziej korzystają z niej:

- Spółki dwuosobowe, w których wspólnicy są równorzędnymi partnerami – np. lekarze prowadzący wspólnie gabinet lub klinikę.

- Spółki rodzinne, w których sukcesja nie została jeszcze formalnie uregulowana.

- Przedsiębiorcy, którzy obawiają się, że ich udziały po śmierci mogą trafić w ręce przypadkowych osób.

- Wspólnicy w różnym wieku, gdzie jeden z nich zbliża się do emerytury lub ma problemy zdrowotne.

- Spółki, które osiągnęły wysoką wartość rynkową i których udziały trudno byłoby wykupić bez zabezpieczenia finansowego.

Szczególnie istotne jest to w branżach medycznych i usługowych, gdzie relacja z pacjentem, know-how i osobiste zaangażowanie wspólników są fundamentem działalności. W takich przypadkach utrata jednego z partnerów może zburzyć cały porządek działania.

Jeśli Twoja firma działa w takiej strukturze – warto już teraz porozmawiać o tym, jak zadbać o przyszłość spółki i ludzi, którzy za nią stoją.

Porozmawiajmy o Twoich potrzebach na spokojnie

Jeśli po przeczytaniu tego artykułu czujesz, że temat Cię dotyczy, ale nadal masz pytania – to bardzo dobrze. Chcę, żebyś podjął decyzję świadomie i z poczuciem, że masz wszystko przemyślane.

Zapraszam Cię na rozmowę – bez presji, bez zobowiązań. Możemy się spotkać na kawę, porozmawiać online lub telefonicznie.

Najczęstsze pytania, które słyszę od klientów rozważających polisę krzyżową

Nie. Procedura może wyglądać z zewnątrz na złożoną, ale z pomocą doradcy całość da się przeprowadzić sprawnie. Najważniejsze jest jasne ustalenie warunków i podpisanie odpowiednich umów między wspólnikami. Polisa to tylko narzędzie – wszystko zależy od kontekstu.

Zdecydowanie tak – zwłaszcza gdy weźmiemy pod uwagę, jakie mogą być koszty wykupu udziałów z własnych środków lub kredytu. Polisa to relatywnie niski koszt w porównaniu z wartością udziałów i stabilnością, którą zapewnia.

Wtedy warto porozmawiać o tym, co się stanie, jeśli odejdzie lub zachoruje. Polisa krzyżowa to forma wzajemnego zaufania i odpowiedzialności – jej brak może prowadzić do konfliktów i poważnych problemów w przyszłości.

Tak. Nie trzeba tworzyć nowej struktury ani zmieniać formy prawnej. Polisa krzyżowa może zostać zawarta na dowolnym etapie działalności – ważne, by była dostosowana do aktualnej sytuacji i wartości firmy.

{kind=link}

{kind=link}

{kind=link}