Czym jest polisa krzyżowa dla wspólników w firmie?

18 października, 2025

Jak działa ubezpieczenie na życie z umową przedwstępną wykupu udziałów?

27 października, 2025

Każda firma ma osoby, bez których trudno wyobrazić sobie codzienne funkcjonowanie. To może być właściciel, wspólnik, dyrektor operacyjny, główny lekarz w klinice, doświadczony pracownik sprzedaży albo specjalista, którego wiedza nie da się łatwo zastąpić. Kiedy taka osoba z dnia na dzień przestaje pełnić swoją rolę – na przykład przez poważną chorobę lub śmierć – cała firma może znaleźć się w kryzysie.

Właśnie po to istnieje ubezpieczenie osoby kluczowej (ang. key person insurance). To rozwiązanie, które zabezpiecza firmę finansowo na wypadek utraty osoby, bez której trudno utrzymać ciągłość działania. Dzięki niemu przedsiębiorstwo zyskuje czas i środki na reorganizację, rekrutację lub czasowe pokrycie strat operacyjnych.

To nie jest tylko teoria – coraz więcej polskich przedsiębiorców, w tym także właścicieli gabinetów medycznych czy spółek z o.o., sięga po tę formę zabezpieczenia. W dzisiejszym artykule przybliżę Ci, na czym polega ubezpieczenie osoby kluczowej, jak działa i dlaczego warto je rozważyć.

Kim jest osoba kluczowa w firmie i jak rozpoznać, że warto ją ubezpieczyć?

Osoba kluczowa to ktoś, kto ma znaczący wpływ na wyniki firmy, relacje z klientami, know-how, prowadzenie projektów albo zarządzanie zespołem. Jej odejście – nawet czasowe – może mieć realne konsekwencje finansowe i organizacyjne.

Do osób kluczowych mogą należeć:

- właściciele jednoosobowych działalności lub wspólnicy w spółkach,

- lekarze prowadzący klinikę lub pełniący główne funkcje zabiegowe,

- managerowie zarządzający operacjami lub zespołami,

- dyrektorzy sprzedaży, marketingu lub osoby odpowiedzialne za kluczowych klientów,

- eksperci, których wiedza jest niepowtarzalna lub trudna do odtworzenia.

W firmach rodzinnych często jest to także jeden z członków rodziny, który łączy obowiązki zarządcze i operacyjne. W mniejszych przedsiębiorstwach to może być właściciel, który „spina” wszystko – od strategii po finanse i rekrutację.

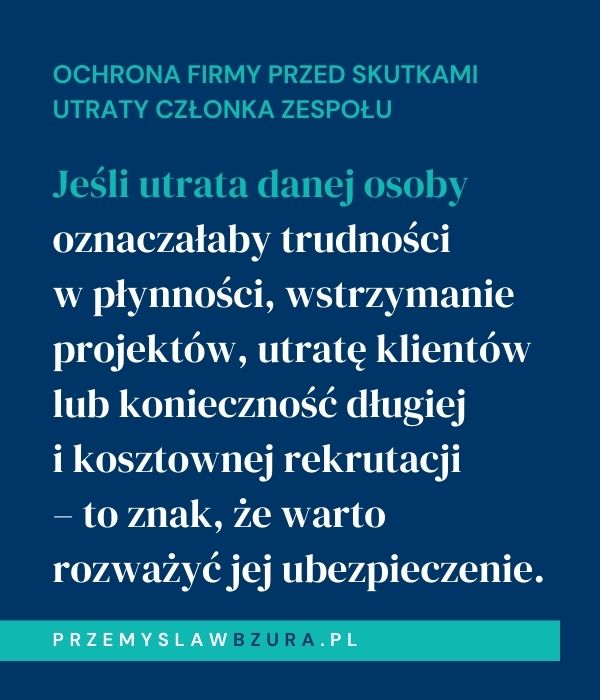

Jeśli utrata danej osoby oznaczałaby trudności w płynności, wstrzymanie projektów, utratę klientów lub konieczność długiej i kosztownej rekrutacji – to znak, że warto rozważyć jej ubezpieczenie.

Na czym polega ubezpieczenie osoby kluczowej i jak działa w praktyce?

Ubezpieczenie osoby kluczowej to forma polisy na życie i zdrowie, w której uposażonym (czyli osobą otrzymującą świadczenie) nie jest rodzina ubezpieczonego, ale firma.

Jeśli ubezpieczona osoba zachoruje, dozna wypadku lub umrze – ubezpieczyciel wypłaca firmie określoną sumę. Dzięki temu firma zyskuje:

- środki na pokrycie strat związanych z przerwaniem działalności,

- czas i pieniądze na znalezienie zastępstwa (rekrutacja, szkolenia),

- możliwość utrzymania zatrudnienia mimo spadku przychodów,

- większe zaufanie inwestorów lub banku (np. w przypadku firm finansowanych z zewnątrz).

W praktyce ubezpieczenie osoby kluczowej może obejmować:

- śmierć ubezpieczonego – firma otrzymuje odszkodowanie jako zabezpieczenie płynności,

- trwałą niezdolność do pracy – na przykład po wypadku lub w wyniku choroby,

- czasową niezdolność do pracy – np. w wyniku hospitalizacji lub rehabilitacji,

- ubezpieczenie NNW lub zdrowotne – jako rozszerzenie ochrony.

Wysokość sumy ubezpieczenia powinna być dostosowana do wartości, jaką osoba kluczowa wnosi do firmy – to może być równowartość jej rocznego wynagrodzenia, kosztów pozyskania zastępstwa albo przewidywane straty operacyjne.

Dlaczego warto zabezpieczyć firmę na wypadek utraty osoby kluczowej?

Utrata osoby kluczowej to nie tylko strata emocjonalna, ale przede wszystkim konkretne ryzyko biznesowe. Jeśli firma nie jest przygotowana na taką sytuację, może stracić płynność finansową, kontrakty, reputację albo zdolność do kontynuowania działalności.

Oto najważniejsze powody, dla których warto wdrożyć to rozwiązanie:

- Chronisz ciągłość działania firmy – nawet po nagłym zdarzeniu, firma może dalej działać dzięki zabezpieczonemu budżetowi.

- Zyskujesz czas na reorganizację – pieniądze z polisy pozwalają uniknąć podejmowania pochopnych decyzji, np. szybkiego zamykania działalności.

- Możesz utrzymać zespół – jeśli spadają przychody, a koszty zostają, firma nie musi od razu redukować etatów.

- Chronisz relacje z klientami i kontrahentami – masz możliwość utrzymać standard usług i wiarygodność wobec partnerów.

- Budujesz zaufanie inwestorów i banków – firma z ubezpieczeniem osoby kluczowej może być postrzegana jako lepiej zarządzana i odpowiedzialna.

Jak wygląda proces wdrożenia ubezpieczenia osoby kluczowej – krok po kroku

Wdrożenie takiego ubezpieczenia nie jest skomplikowane, ale wymaga dobrego planowania i przemyślenia. Każda firma może podejść do tego indywidualnie – w zależności od swojej struktury, skali działalności i roli osoby kluczowej. Oto, jak wygląda standardowy proces.

- Identyfikacja osoby kluczowej – kto faktycznie odgrywa w firmie rolę, której nie da się łatwo zastąpić? W przypadku gabinetów lekarskich to najczęściej właściciel, w innych firmach – dyrektor operacyjny lub wspólnik.

- Określenie zakresu ochrony – należy ustalić, czy chodzi tylko o zabezpieczenie na wypadek śmierci, czy również o niezdolność do pracy i inne zdarzenia losowe.

- Ustalenie sumy ubezpieczenia – kwota powinna pokrywać realne koszty, które firma poniosłaby w wyniku utraty tej osoby. Czasem to równowartość rocznych przychodów z jej działalności, czasem koszt zatrudnienia zastępstwa.

- Wskazanie firmy jako uposażonego – to kluczowy element. Środki z polisy nie trafiają do rodziny osoby ubezpieczonej, tylko do firmy, która ponosi koszty operacyjne.

- Zawarcie umowy – z pomocą doradcy dobiera się właściwe towarzystwo ubezpieczeniowe i wariant ochrony.

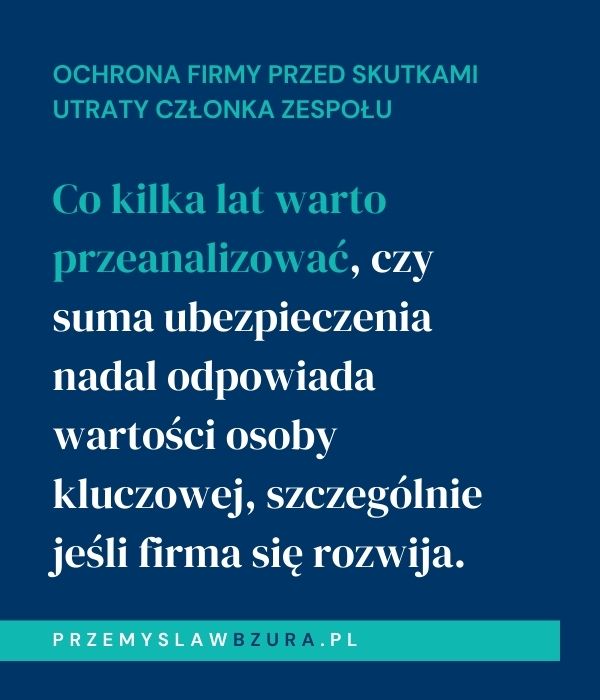

- Regularna aktualizacja – co kilka lat warto przeanalizować, czy suma ubezpieczenia nadal odpowiada wartości osoby kluczowej, szczególnie jeśli firma się rozwija.

To rozwiązanie można wdrożyć zarówno w jednoosobowej działalności, jak i w spółce z o.o., cywilnej czy jawnej. W każdej z nich inna może być konstrukcja formalna, ale zasada działania pozostaje ta sama.

Ubezpieczenie osoby kluczowej – dla kogo to rozwiązanie jest szczególnie przydatne?

To rozwiązanie polecane jest przede wszystkim firmom, które:

- są silnie uzależnione od jednej osoby (np. gabinety lekarskie, kancelarie, firmy doradcze),

- mają niewielki zespół i brak możliwości szybkiego zastępstwa,

- współpracują z dużymi klientami lub instytucjami, które oczekują stabilności i ciągłości usług,

- planują ekspansję lub inwestycje – i nie mogą pozwolić sobie na nagłe osłabienie kadrowe,

- korzystają z finansowania zewnętrznego i muszą wykazać się odpowiedzialnym zarządzaniem ryzykiem.

Co jeszcze warto wiedzieć, zanim zdecydujesz się na wdrożenie takiej ochrony?

- Polisa nie jest przypisana do osoby fizycznej jako właściciela – tylko do firmy jako podmiotu ubezpieczającego.

- Składki na taką polisę mogą być traktowane jako koszt uzyskania przychodu (po spełnieniu określonych warunków).

- Warto zadbać o przejrzystość dokumentacji i jednoznaczność zapisu o tym, kto jest uposażonym i jak mają być wykorzystane środki.

- Niektóre towarzystwa oferują także opcję rozszerzenia polisy o czasową niezdolność do pracy, co może być przydatne w przypadku dłuższych nieobecności.

W rzeczywistości każda firma, która opiera się na unikalnych kompetencjach, relacjach lub wiedzy konkretnej osoby, powinna przynajmniej rozważyć taki wariant ochrony.

Ubezpieczenie osoby kluczowej to forma odpowiedzialności wobec firmy i zespołu

Prowadzenie firmy to nie tylko bieżące działania, ale też dbałość o jej ciągłość. Osoby kluczowe w organizacji są jak filary – jeśli jeden z nich nagle znika, trzeba mieć plan, by konstrukcja nie runęła.

Ubezpieczenie osoby kluczowej to rozwiązanie, które daje czas, środki i przestrzeń do działania w trudnym momencie. To nie jest luksus – to odpowiedzialność. Zwłaszcza wtedy, gdy za firmą stoi nie tylko zespół, ale także klienci, pacjenci, kontrahenci i rodziny pracowników.

Jeśli widzisz w swojej firmie taką osobę – zapraszam Cię do rozmowy. Sprawdzimy wspólnie, jak wygląda ryzyko, jaką ochronę warto wdrożyć i co możesz zrobić już dziś, by Twoja firma była spokojniejsza o jutro.

Porozmawiajmy o Twoich potrzebach na spokojnie

Jeśli po przeczytaniu tego artykułu czujesz, że temat Cię dotyczy, ale nadal masz pytania – to bardzo dobrze. Chcę, żebyś podjął decyzję świadomie i z poczuciem, że masz wszystko przemyślane.

Zapraszam Cię na rozmowę – bez presji, bez zobowiązań. Możemy się spotkać na kawę, porozmawiać online lub telefonicznie.